分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,面对银行存款利率持续走低(2025年四大行1年期定存普遍≤1.5%),同时需为家人配置旅游保险的需求,以下三类金融工具兼顾安全性、收益性与保障功能,可优先考虑:

一、增额终身寿险(储蓄型保险)

核心优势

终身锁定约2.4%-2.5%复利增长,现金价值写入合同刚性兑付,不受利率下行影响。部分产品(如复星保德信星盈家朱雀版)叠加高端医疗、旅游救援服务,直接覆盖保险需求。

收益表现

30年持有期IRR(内部收益率)可达2.42%-2.5%,远超同期定存

第5-7年现金价值超已交保费,流动性优于长期定存

操作建议:选择3年/5年缴费期,年缴3万起(部分产品可降至1万)

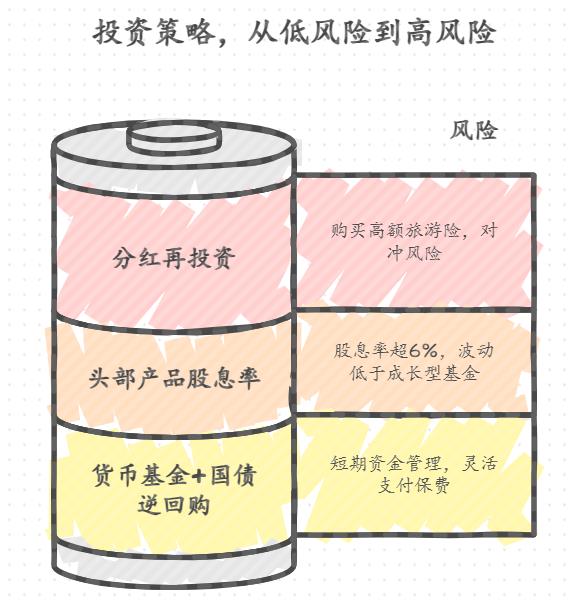

二、红利策略基金(增强收益)

配置逻辑

用基金收益覆盖保费支出。聚焦高股息企业(如能源、公用事业),分红提供稳定现金流。

收益特征

头部产品股息率超6%(如招商中证红利ETF)

2025年Q2年化收益8%-12%,波动低于成长型基金

风险对冲:分红再投资可购买高额旅游险(如平安畅游九州境内险保费仅1元起)

三、货币基金+国债逆回购(灵活支付保费)

短期资金管理

旅游险多为短期消费(如太平洋尊享境内游按天计费),闲置资金可组合配置:

货币基金:T+0赎回,年化1.8%-2.2%(应急支付保费)

国债逆回购:节假日收益冲高至5%-6%(季末锁定收益)

如果您还有不清楚的地方,或者想要获得更具体的基金投资方案,欢迎右上角添加微信为您量身定制。

发布于2025-6-28 21:45

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047