分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,新手小白想给老家翻新房屋,计划在3年内攒够装修费用,以下是一些适合的入门基金产品和建议:

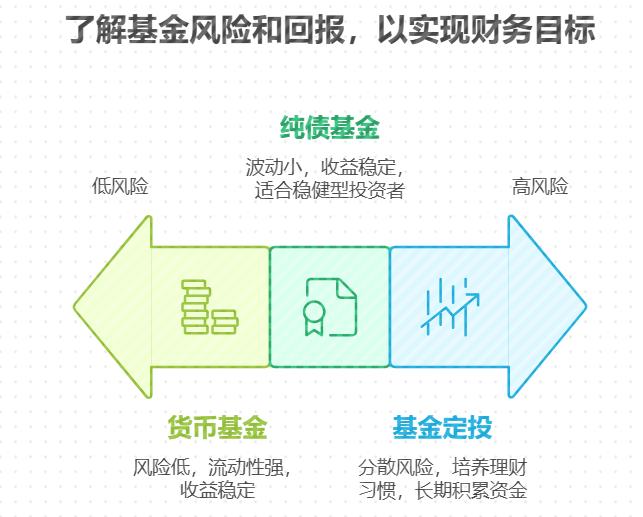

低风险基金产品

货币基金:风险低、流动性强,能随时申购赎回,年化收益率一般在2%-3%左右,如余额宝、微信零钱通等。适合存放短期内需要用到的资金,既能获得比银行活期存款更高的收益,又能保证资金的随时可取性。

纯债基金:主要投资债券,不参与股票投资,受股市波动影响小,收益较稳定,历史年化收益率大概在4%-6%之间,净值波动幅度较小。适合稳健型投资者,可作为装修费用的储备资金,既能获得相对稳定的收益,又能保证资金的相对安全。

组合投资

货币基金+纯债基金:可以将大部分资金投入货币基金,以确保资金的流动性和安全性,用于应对短期内可能的装修开支;同时,拿出一小部分资金投资纯债基金,以获取相对较高的收益,进一步增加资金的积累速度。

采用基金定投方式

分散风险:无需择时,通过长期定投平滑市场波动,降低一次性投入的风险,无论市场涨跌,每月固定投入,积少成多。这样可以平均成本、分散风险,避免一次性买入时机不当带来的影响。

养成理财习惯:每月定期投入,强制储蓄,培养良好的理财习惯和纪律,有助于长期积累资金,实现财富的稳健增长,为装修费用提供持续的资金支持。

根据自身情况调整定投金额:每月工资结余不多时,可以适当减少或者暂停定投,待结余增多后再恢复定投;在市场行情不好时,可以适当增加定投金额,以获得更多的低价筹码,在市场行情好转时,可获得更高的收益。

其他建议

预留应急资金:建议预留3个月至6个月的生活费用作为应急资金,以应对可能出现的突发情况,如医疗费用、家庭变故等。这部分资金可存放在货币基金或银行活期存款中,确保其流动性和安全性。

合理规划预算:根据自己的财务状况和装修费用的需求,合理规划每月的投资金额和投资期限,确保在3年内能够攒够装修费用。

如果希望资金具有较高的灵活性,以应对随时可能的装修需求,那么货币基金和纯债基金更适合。如果可以承受一定的短期波动,并且有一段相对较长的资金积累期,期望获取更高的收益,那么可以考虑采用基金定投的方式投资于一些稳健型的混合基金或股票基金。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-6-25 21:57

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047