分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

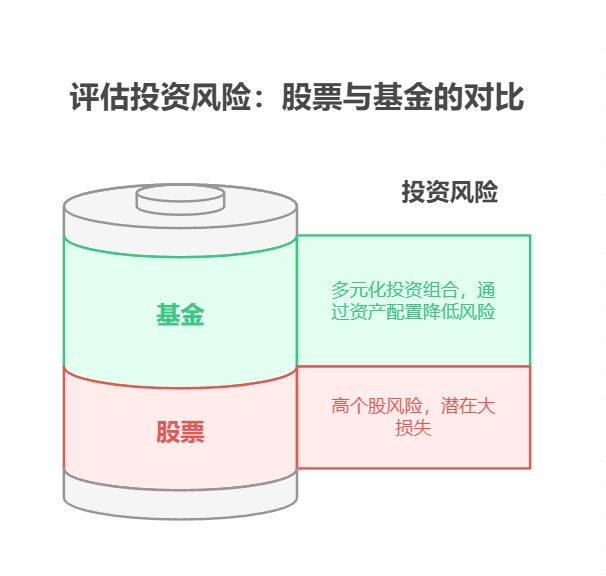

您好,作为理财小白,您完全可以通过科学配置资产提升收益,但股票型基金这类高风险产品确实存在亏损本金的可能。关键在于根据自身风险承受能力选择合适的产品,同时掌握基础理财知识。

第一,先建立理财金字塔。底层是应急资金,建议保留3-6个月生活费在货币基金或银行T+0理财里,这类产品年化2%-3%,虽然收益不高但能随时取用。中层可以配置债券基金或银行理财,这类产品年化3%-5%,风险低于股票型基金。顶层才是股票型基金,这类产品长期年化收益可能达到8%-15%,但需要做好3年以上投资周期的心理准备。举个栗子,假设您有10万本金,可以这样分配:3万放货币基金,5万买债券基金,剩下2万尝试股票型基金。

第二,新手建议从指数基金入手。比起主动选股,定投沪深300或中证500这类宽基指数更稳妥。比如每月固定投入1000元,这样既能摊平成本,又能避免择时风险。但要注意分散投资,不要只买一只基金。可以同时配置消费、科技、医药等不同行业的指数基金,这样即使某个行业短期下跌,其他板块也能平衡风险。另外要定期复盘,每季度看看持仓比例是否偏离,及时调整。

第三,避免三大常见误区。第一是盲目追求高收益,看到某基金年化20%就重仓买入,这类产品往往伴随极高风险。第二是频繁买卖,市场涨跌时跟风操作,反而会错过长期收益。第三是忽视费用,很多基金隐藏着管理费、申购费等成本,长期下来会侵蚀本金。建议用某机构的智能投顾工具,这类平台会根据您的风险测评生成个性化方案,比自己瞎买基金靠谱得多。

作为从业8年的理财顾问,我经手过上千个家庭的资产配置案例。如果您需要更具体的方案,比如根据您当前收入、负债情况定制理财组合,或者想了解如何用基金定投对抗通胀,都可以加我微信详细沟通。最近正在整理《小白理财避坑指南》,里面有20个实操技巧和10个真实案例,添加好友后可以免费领取。毕竟每个人的风险偏好和财务状况都不同,只有量身定制的方案才能真正帮您实现财富增值。

发布于2025-6-25 09:47

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询

+微信

+微信