分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

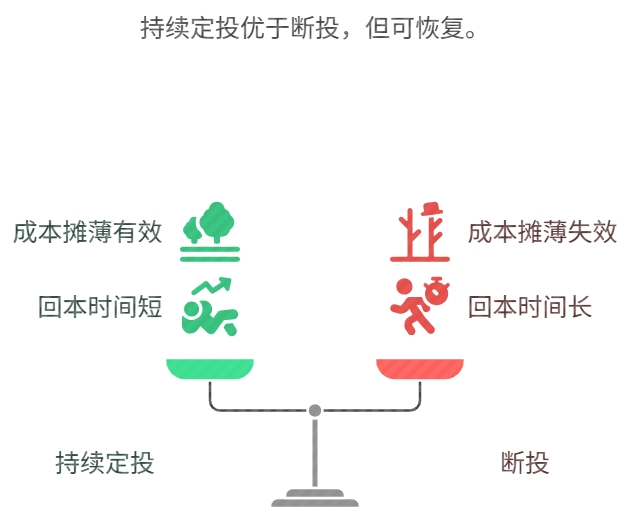

你好,定投基金断投会导致成本摊薄失效:定投靠 “定期买入” 平摊成本,断投后若市场继续跌,未买入的低位会错失摊薄机会,整体成本反而变高。

例:每月投 1000 元,第 3 个月断投,若第 3 个月市场跌 5%,原本可在低位买入的 1000 元缺失,最终成本比持续投高约 3%。

回本时间拉长:断投后持仓金额固定,市场反弹时收益基数小。

例:定投 2 年亏 10%,若继续投,市场涨 15% 可能回本;若断投,需市场涨 20% 才能回本。

后面还能接着投吗?

完全可以,分 2 种情况处理:

短期没钱(1-3 个月):

不用管,等资金到位后继续按原计划投,之前的定投记录不影响,累计份额仍有效。

长期没钱(超 3 个月):

若账户已亏损,别直接停投,可 “减半定投”(如原每月 1000 元,改为 500 元),减少压力的同时保持摊薄效果;

若计划彻底停投,建议先评估基金是否值得持有:宽基指数可留着等反弹,差基金可择机赎回。

如何避免断投?

留足备用金:定投金额别超过月收入的 20%,留 3-6 个月生活费后再定投;

灵活调整金额:收入波动时,可在定投平台随时修改金额(如本月只投 500 元),别硬扛;

用 “工资定投” 逻辑:发工资后先扣定投钱,剩下的再消费,避免剁手花光。

关键提醒:

断投≠失败,最怕断投后 “市场一涨就追高”,反而陷入 “买在高点 - 跌了停投 - 再涨再追” 的恶性循环;

历史数据显示:定投中断后,若在 6 个月内恢复定投,对长期收益影响小于 5%,不用过度焦虑。

总结:断投会影响成本摊薄,但可恢复定投;优先用 “减额续投” 替代直接停投,别让短期资金问题打乱长期计划~

如果您想了解更多关于基金定投的资料,可以右上角点击微信咨询,因为我最近也在做一只基金,非常适合小白初学者,可以推荐给您。手续费可以做到一折优惠,还有资深投顾老师一对一伴投指导。

发布于2025-6-24 12:01 北京

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047