分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,家庭资金有限,想兼顾孩子教育和自身养老,还找年化3%以上的基金跟投组合,确实得好好规划。毕竟这两个目标都很重要,既要保证资金有一定收益,又不能因为投资风险影响家庭正常生活。

明确目标期限与风险偏好

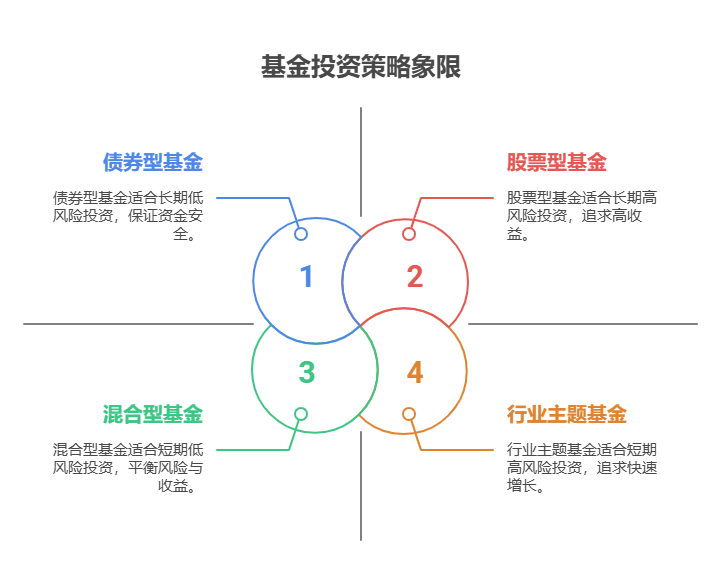

孩子教育:如果孩子还小,教育资金使用时间较远,可适当承受一定风险。比如孩子刚上小学,距离上大学还有十多年,能配置部分股票型基金,这类基金长期收益潜力大,有机会实现年化3%以上,为孩子教育积累更多资金。

自身养老:养老资金使用时间跨度长,但临近退休时风险承受能力会降低。年轻时可以多配置股票型和混合型基金,随着年龄增长,逐渐增加债券型基金的比例,平衡风险与收益。

构建多元化基金组合

采用“核心 - 卫星”策略,核心部分配置稳健的债券型基金,保证资金的基本安全和稳定收益;卫星部分配置股票型基金或行业主题基金,追求更高收益。例如,将60%的资金投入债券型基金,40%的资金分散投资于不同行业的股票型基金,分散风险的同时争取年化3%以上的收益。

资金有限目标多,基金组合要琢磨。我公司名列行业前列,具备雄厚师资力量,欢迎右上角关注,为您个性化服务!

发布于2025-6-24 09:45

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047