分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

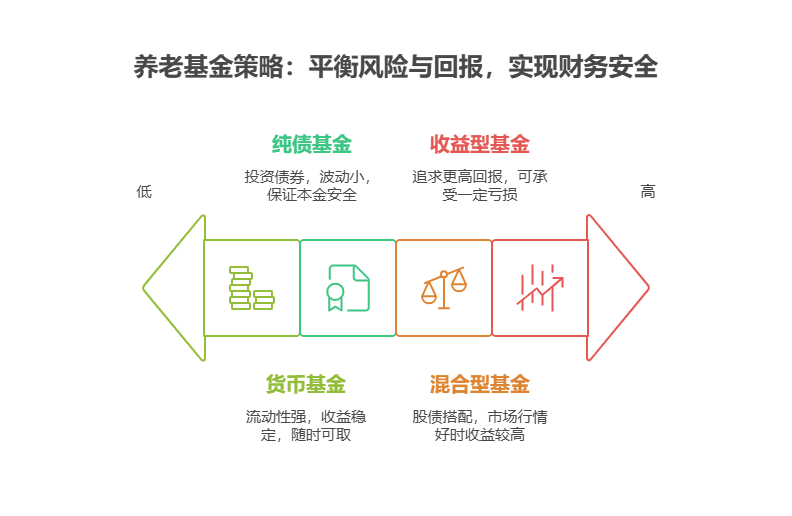

您好,为父母养老跟投基金组合,在找年化3%以上基金时,到底是侧重保障本金还是追求收益,这得好好权衡。毕竟父母养老的钱,安全性和收益性都很重要,不能顾此失彼。

侧重保障本金的情况

父母年龄较大:如果父母已经步入高龄,养老资金的使用时间较近,此时应更侧重保障本金。可以选择一些风险极低的基金产品,如货币基金和纯债基金。货币基金流动性强,收益稳定,能随时支取;纯债基金主要投资债券,波动相对较小,能在一定程度上保证本金安全,同时获取较为稳定的收益,虽然年化收益可能刚过3%,但能确保父母养老资金不会因市场波动而大幅缩水。

家庭风险承受能力低:要是家庭整体风险承受能力较弱,无法承受较大的资金损失,那么保障本金也是首要任务。在这种情况下,即使市场上有收益更高的基金,也不应盲目跟投,以免因投资失误影响父母的养老生活。

适当追求收益的情况

父母年龄尚轻:若父母年龄相对较小,养老资金的使用时间还比较长,在保障一定本金安全的基础上,可以适当追求收益。比如配置一部分混合型基金,它通过股债搭配,在市场行情较好时有机会获得较高收益,长期来看有可能实现年化3%以上的目标,为父母积累更多的养老资金。

家庭经济状况较好:如果家庭经济状况较为宽裕,即使投资出现一定亏损,也不会对父母的养老生活造成太大影响,那么可以适当增加对收益型基金的投资比例,以获取更高的回报。

父母养老跟投基金,本金收益要平衡。我公司名列行业前列,具备雄厚师资力量,欢迎右上角关注,为您个性化服务!

发布于2025-6-24 09:44

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047