分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,银行存款到期后,大家的理财选择较多,常见的有银行类存款、货币基金、债券基金等低风险理财方式。以下是这些方式的介绍及货币基金和债券基金的收益情况分析:

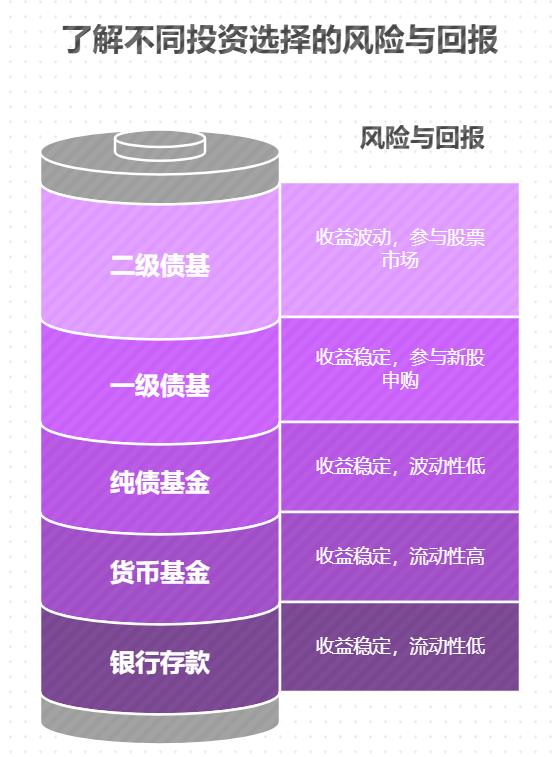

银行类存款

定期存款 :收益稳定,风险低,但流动性较差。目前多数银行一年期定期存款利率在 1.45%-2% 左右,二年期在 1.65%-2.5% 左右,三年期在 1.85%-3% 左右。

大额存单 :起存金额一般为 20 万元或 30 万元,利率通常比普通定期存款略高,部分支持转让功能,提前支取更划算。

结构性存款 :收益由固定收益和挂钩衍生收益组成,本金通常受存款保险保障,收益有一定波动,但整体风险相对较低,预期年化收益率一般在 1.5%-3.5% 左右。

货币基金

收益情况 :主要投资于短期货币工具,如国债、央行票据、商业票据、银行定期存单等,七日年化收益率一般在 2%-3% 左右,收益相对稳定,且通常高于银行活期存款利率。

风险情况 :风险较低,通常被认为是低风险的理财产品,适合风险承受能力较低的投资者。

流动性 :具有很好的流动性,投资者可以随时申购和赎回,资金到账时间也相对较快,一般在 T+1 或 T+0 个交易日。

债券基金

纯债基金 :只投资债券,不参与股票投资,风险收益相对稳定,从长期来看,其年化收益率一般在 3%-5% 左右,但不同年份收益会有所波动。

一级债基 :主要投资债券,可参与一级市场新股申购,收益来源债券利息和新股中签后的增值,风险收益介于纯债基金和二级债基之间。

二级债基 :大部分资金投资债券,少部分可投资股票二级市场,收益来源债券利息、债券买卖差价和股票增值,风险收益高于前两者,但低于股票型基金。

对于刚开始学理财的人来说,如果更看重资金的安全性和流动性,货币基金是不错的选择;如果能接受一定波动并期望获得更高收益,债券基金更适合。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-6-23 18:06

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047