分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,阿尔法系数衡量投资收益超出基准收益的部分,反映投资经理主动管理能力。它通过对比实际收益与基准预期收益,得出差异值。计算公式为:阿尔法系数(α)= 投资实际收益 - [无风险利率 + 贝塔系数(β)×(市场组合收益 - 无风险利率)]。

举例来说,若某基金实际收益 15%,市场基准收益 10%,无风险利率 3%,贝塔系数 1.2,则阿尔法系数为 3.6%,即基金收益超基准 3.6%。

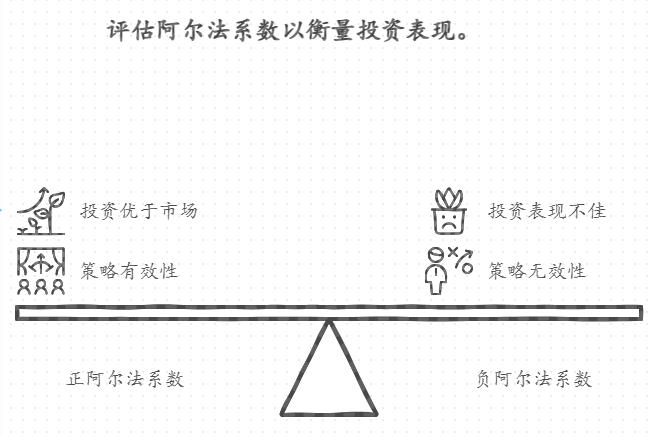

正阿尔法系数表明投资优于市场基准,投资经理策略有效;负的则表示表现不佳。但其局限在于依赖基准和模型假设,且未涵盖所有风险因素。

总之,阿尔法系数是评估投资经理能力的有用工具,但需结合其他指标和因素综合判断。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-6-23 08:35

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047