分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

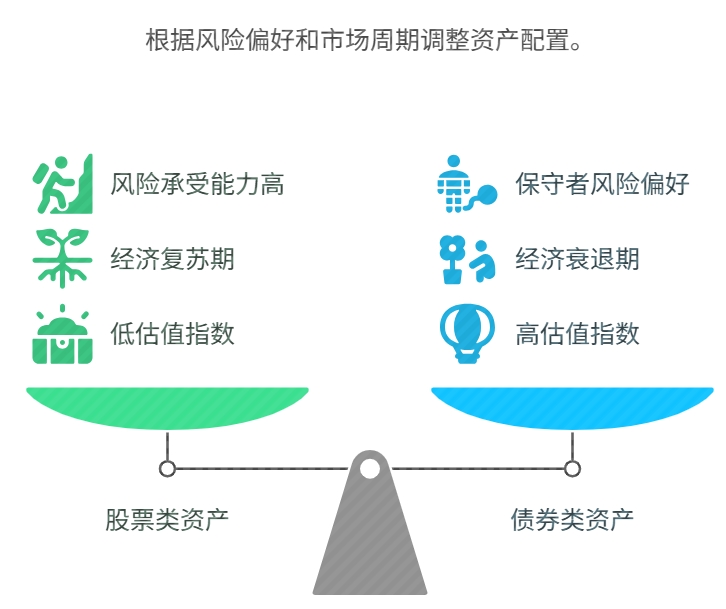

在股债平衡组合中,宽基指数基金的占比需结合风险偏好与市场周期动态调整:

一、基础占比建议

通常以 50%~60% 作为股票类资产起点,债券类占 40%~50%。风险承受能力高可提升至 70%,保守者可降至 30%,动态调整范围建议在 30%~70% 之间。当前(2025 年 6 月)沪深 300 等宽基指数估值较低,可适当提高股票比例至 60%~70%。

二、市场周期调整策略

经济周期法:复苏期增股至 60%~70%,侧重周期与成长指数;滞胀期减股至 40%~50%,增配债券;衰退期进一步降至 30%~40%。

估值调整法:PE/PB 低于历史 30% 分位时加仓股票,高于 70% 分位时减持;格雷厄姆指数 > 2.4 时增股至 70%,<1.0 时降至 30%。

再平衡机制:每年或每季度定期调整,若股票比例偏离目标值 ±15%,需及时买卖资产恢复初始比例。

三、执行要点

优先配置低估宽基(如沪深 300、中证 500),减少高估指数权重;控制调整频率以降低成本,结合年龄与风险偏好动态优化,避免情绪化操作。

如果您想了解更多关于理财方面的资料,可以右上角点击微信咨询,我们这边有理财实战群,非常适合初学者,还有资深投顾老师一对一伴投指导,可以推荐给您。还有一些视频课程也可以免费发送给您。

发布于2025-6-20 14:27 北京

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047