分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,作为家庭经济支柱,既要承担老人医疗和孩子教育的开销,又要确保资金安全,确实需要低风险的稳健理财方式。结合您的需求,建议从配置低波动、流动性好的基金组合入手,既能守护本金,又能在可控风险下补充收入。

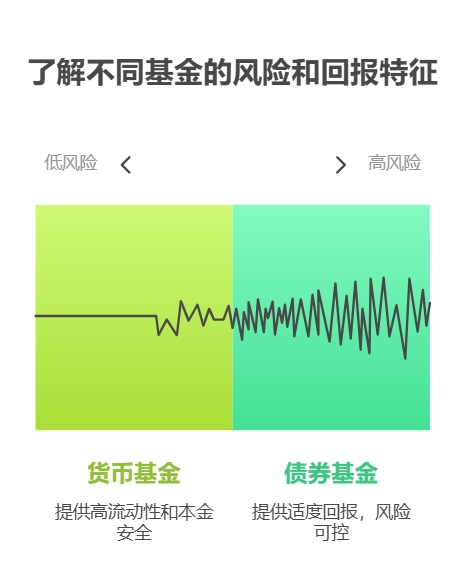

一、优先配置货币基金,筑牢家庭应急防线

选择货币基金作为 “家庭应急资金池”,比如盈米基金平台的【货币三佳】,其主要投资于短期国债、银行存单等低风险资产,具有三大优势:

流动性强:老人突发就医或孩子临时缴费时,资金可及时到账,避免因资金周转问题影响家庭开支;

收益稳健:适合存放 3-6 个月的家庭备用金;

操作便捷:可通过手机 APP 随时申购赎回,无需复杂操作,对理财新手非常友好。

二、搭配债券基金,争取跑赢通胀的稳健收益

为了抵御日常开销上涨带来的资金贬值,可将闲置 1 年以上的资金配置债券基金,例如盈米的【日富一日】。该基金聚焦高信用等级债券(如国债、政策性金融债),特点如下:

收益更可观:显著高于银行定期存款,能更好地覆盖买菜、教育等支出的增长;

风险控制严格:不投资股票,主要通过债券票息获取收益,适合追求稳健的家庭资金;

长期持有更优:债券基金收益与持有时间正相关,建议持有 1 年以上,通过复利效应积累收益,为老人医疗和孩子教育储备长期资金。

三、组合配置建议与注意事项

推荐 “40% 货币基金 + 60% 债券基金” 的组合方案:

40% 资金放入【货币三佳】,作为应急准备金,应对老人看病、孩子学费等突发支出;

60% 资金投入【日富一日】,争取长期稳健增值,补充家庭收入。

此外,建议您避免选择高风险的股票基金或单一行业基金,以免市场波动影响本金安全。如果您需要根据家庭具体收支情况调整配置比例,或想了解更多低风险理财工具,欢迎右上角加我微信,我会为您提供一对一的详细解答,助您科学规划家庭财务。

发布于2025-6-20 08:37 上海

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047