分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

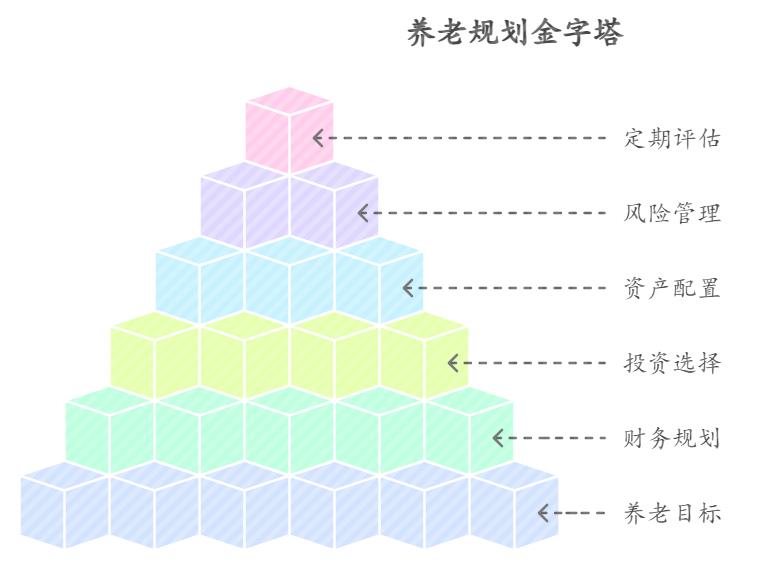

您好,作为家庭经济支柱,工资除去开销后所剩不多的情况下,想要实现低风险稳健理财收益最大化,

可参考以下方法:

优化储蓄与支出管理

制定详细预算:每月对家庭的收入和支出进行详细记录和分类,了解每一笔钱的去向。在此基础上,制定合理的预算计划,严格控制非必要开支,如减少外出就餐次数、避免冲动购物等,以增加可用于理财的资金。

建立应急基金:预留3-6个月的家庭生活费作为应急资金,可将其存入货币基金或银行活期存款中,以应对突发情况,如家庭成员生病、失业等,确保家庭财务状况的稳定。

合理配置低风险理财产品

银行定期存款与大额存单:将一部分资金存入银行定期存款,可选择不同期限的定期存款产品,如3个月、6个月、1年、3年等,实现资金的梯次配置,以获取相对较高的利息收益。大额存单通常具有更高的利率,若资金量达到要求(一般为20万元以上),可考虑购买大额存单,进一步提高收益。目前,一些中小银行的长期存款利率相对较高,可关注其存款产品。

国债:国债由国家信用背书,安全性高,收益相对稳定。可在银行开通国债账户,关注国债发行时间,合理配置不同期限的国债,如1年期、3年期、5年期等,以获取稳定的利息收益,为家庭理财提供稳健保障。

货币基金:货币基金具有流动性强、风险低、收益较稳定等特点,可将一部分闲置资金配置于货币基金中,既能获取比银行活期存款更高的收益,又能满足资金的随时支取需求,可作为应急资金的存放处。截至5月7日,WIND货币基金指数1年年化回报1.93%,部分货币基金7日折算年收益率中位数1.752%,算术平均值1.707%,最高回报为2.553%。

纯债基金与短债基金:纯债基金主要投资于债券市场,不涉及股票投资,风险相对较低,收益较为稳定。短债基金则主要投资于短期债券,流动性较好,收益相对货币基金略高。可选择规模较大、业绩稳定的纯债基金或短债基金进行投资,以获取稳健收益。不过需注意的是,债券市场也会受到宏观经济、利率波动等因素的影响,存在一定的市场风险。

银行理财产品(R1-R2级别):银行理财产品经过净值化转型后,虽然不再承诺保本保收益,但R1-R2级别的银行理财产品风险相对较低,收益较为稳健。可关注银行推出的一些特色理财产品,如存单指数优选理财产品等。这类产品以存款类资产为主体,搭配优质银行金融债、同业存单、国债、政金债等资产,具有收益稳健、风险分散、风格稳健等特点,适合低风险偏好投资者。

巧用保险规划

购买保险:购买足额的保险,如意外险、医疗险、重疾险、寿险等,以转移家庭可能面临的重大风险,避免因意外或疾病等情况导致家庭经济陷入困境,为家庭理财保驾护航。在选择保险产品时,要根据自身和家庭的实际需求,合理配置保险金额和保险期限,避免过度保险或保险不足。

其他注意事项

持续学习理财知识:理财是一个长期的过程,需要不断学习和积累相关的理财知识,了解不同理财产品的特点、风险收益情况以及市场动态,以便做出更合理的投资决策。

定期评估与调整理财计划:随着时间的推移和家庭财务状况的变化,定期对理财计划进行评估和调整,确保理财目标的实现。如根据家庭收入的变化、理财产品的收益情况、市场环境等因素,适时调整投资组合,优化资金配置。

总之,家庭经济支柱在工资有限的情况下,通过优化储蓄与支出管理、合理配置低风险理财产品、巧用保险规划等方法,可以在控制风险的前提下,实现理财收益的最大化,为家庭的财务稳定和未来发展提供有力保障。

如果您还有不清楚的地方,或者想要获得更具体的投资理财方案,欢迎右上角添加微信为您量身定制。

发布于2025-6-18 22:24

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047