分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

你好,收入不稳定时,基金定投金额可以灵活调整,但需遵循 “保障生活优先、减少频繁操作” 的原则。收入不稳定时,定投金额可灵活调整,但需以 “不影响生活、不破坏长期纪律” 为前提,优先通过 “设置区间、按收入比例动态分配” 的方式平衡灵活性与收益性。调整方式与影响如下:

一、哪些情况适合调整定投金额?

收入骤降时:果断下调金额

例:自由职业者某月经费减少,可将定投金额从 1000 元降至 500 元,确保房贷、饮食等刚性支出不受影响,避免因资金短缺被迫中断定投。

收入突增时:可临时追加投入

如季度奖金到账,可将新增收入的 30%-50% 单笔投入(而非直接提高每月定投额),既抓住市场低位机会,又避免后续收入回落时压力过大。

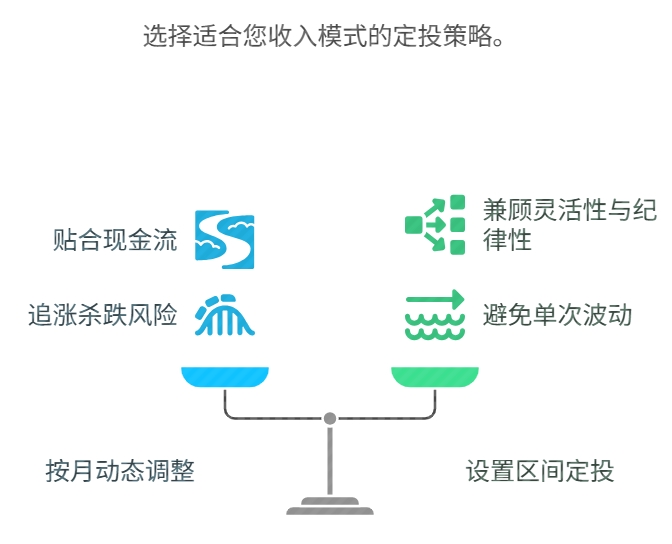

二、调整金额的两种策略及影响

▶ 策略 1:按月动态调整(适合收入波动规律者)

操作:每月根据实际收入,按 “(月收入 - 必要开支)×20%” 计算定投额。

正面影响:贴合现金流,避免资金闲置或透支;

潜在风险:若频繁随市场涨跌调整(如大涨时多投、大跌时停投),可能陷入 “追涨杀跌”,反而拉低长期收益。

▶ 策略 2:设置 “区间定投”(适合收入波动无规律者)

操作:预设定投区间(如 500-1500 元),收入高时投上限,收入低时投下限,极端情况下可暂停 1-2 期(但全年停投不超过 3 次)。

正面影响:兼顾灵活性与纪律性,避免因单次收入波动打乱理财计划;

三、频繁调整的三大误区

忌随市场涨跌改金额:如市场下跌时恐慌停投,可能错过低位加仓机会;

忌每月随意变动:调整周期至少间隔 1 个月,避免因短期收入波动(如绩效浮动)频繁操作,增加心理负担;

忌忽视应急储备:调整后需确保账户留有 3-6 个月生活费,防止突发支出影响定投连续性。

如果您想了解更多关于理财方面的资料,可以右上角点击微信咨询,我们这边有理财实战群,非常适合初学者,还有资深投顾老师一对一伴投指导,可以推荐给您。还有一些视频课程也可以免费发送给您。

发布于2025-6-18 15:17 北京

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047