分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

你好,基金定投金额是否调整需结合收入稳定性与理财目标,可按以下逻辑决策:

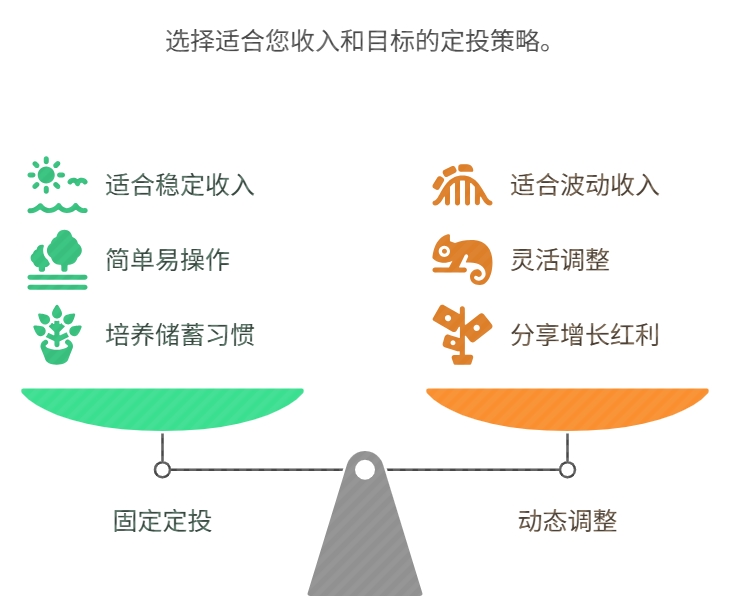

一、固定定投:适合收入稳定或新手

优点:操作简单,通过 “定期定额” 平摊市场波动成本,避免因手动调整陷入 “高买低卖” 误区。

适用场景:

月薪波动小(如公务员、国企员工);

缺乏时间研究市场,追求 “懒人理财”;

定投初期,优先培养储蓄习惯。

二、动态调整:适合收入波动大或进阶投资者

调整逻辑 1:按工资涨幅比例调

原则:工资每增长 10%-20%,定投金额同步提升相同比例。

示例:原月薪 8000 定投 1000 元,涨至 10000 元后,定投调整为 1000×(1+25%)=1250 元。

调整逻辑 2:用 “收入比例法” 动态分配

每月定投金额 =(月收入 - 刚性支出)× 固定比例(如 20%-30%)。

例:月薪 1 万时,刚性支出 6000 元,定投(10000-6000)×25%=1000 元;若当月奖金到账 2000 元,新增定投 2000×25%=500 元。

三、动态调整的注意事项

避免短期频繁调整:以季度 / 半年为周期,仅针对 “持续增长的固定收入” 调整,临时奖金可单笔投入债基或货币基金;

设置调整阈值:工资涨幅低于 5% 时不调整,避免因小额波动增加操作成本;

风险兜底:调整后需确保定投金额不超过 “(月收入 - 必要开支 - 应急储备)的 30%”,防止影响生活。

总结:收入稳定选固定定投,省心抗波动;收入增长或波动大时,可按 “比例联动法” 动态调整,既能分享收入增长红利,又能保持定投纪律。

如果您想了解更多关于理财方面的资料,可以右上角点击微信咨询,我们这边有理财实战群,非常适合初学者,还有资深投顾老师一对一伴投指导,可以推荐给您。还有一些视频课程也可以免费发送给您。

发布于2025-6-18 15:15 北京

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047