分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

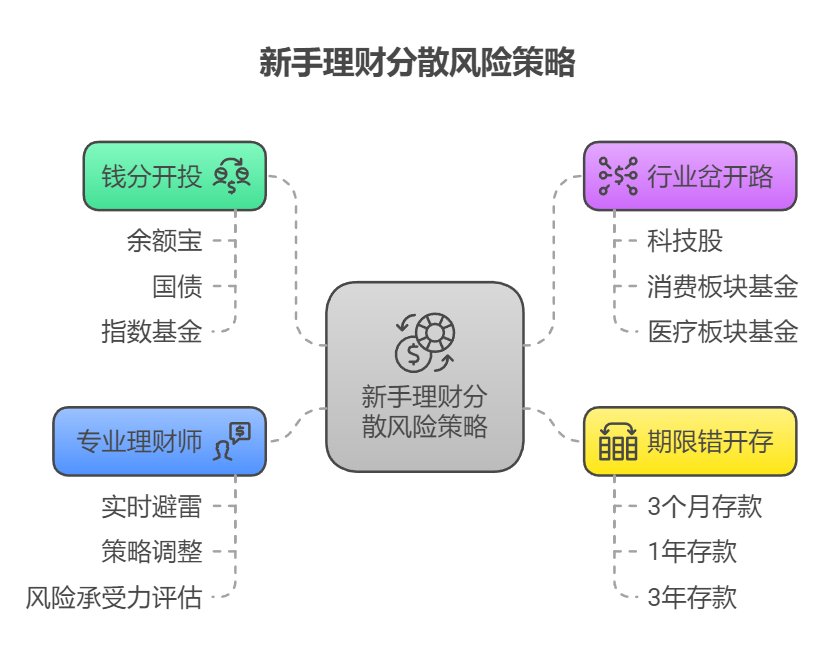

您好,低风险理财看似稳妥,但闭眼买前需过三关:查机构资质、看产品条款、盯历史收益。记住,收益稳定≠零风险,资金安全才是王道。

一、先看「身份证」。银行理财要看是否保本,基金产品要认准「债券型」或「货币型」,信托产品需确认底层资产是否透明。比如某银行的「日日盈」标注「T+0赎回」,但实际到账可能延迟,这类细则容易被忽略。

二、比收益别只看表面。某平台宣传「年化4%」,但细看条款发现「业绩比较基准」和实际收益差30%,这就是典型的收益陷阱。建议用「万得」或「同花顺」对比同类产品,选近3年波动率低于1%的。

三、避坑指南。某热销的「养老理财」宣称「保本」,实则用「浮动收益」包装,遇到极端行情本金可能缩水。张老师十年经验总结:闭眼买前,务必确认产品是否受存款保险或证券投资者保护基金覆盖。

我专注低风险理财规划十年,帮客户避坑超200次。点击右上角加微信,免费送您《2025低风险产品避雷手册》,还能根据您的资金量定制专属方案,让收益比自己选高30%!

发布于2025-6-18 08:39

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

+微信

+微信

电话咨询

电话咨询

18630917047

18630917047