分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

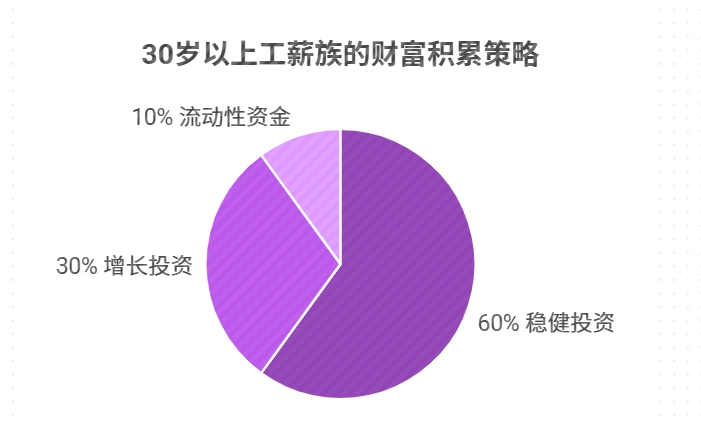

您好!30 岁 + 的工薪族正处于财富积累黄金期,为养老做准备需兼顾稳健增值与长期规划。理财方面,可构建 “核心 + 卫星” 组合:将 60% 资金配置于养老目标基金、债券基金等稳健产品,追求长期复利;30% 投资指数基金或优质主动权益基金,提升收益潜力;10% 保留为流动性资金,应对突发需求。同时,利用税收优惠政策,参与个人养老金账户,每年最高 1.2 万元的额度可享受税收递延,长期积累效果显著。

在选择养老目标基金时,重点关注两大维度:一是目标日期型与目标风险型的适配性。前者按退休年份设定,随到期日临近自动降低权益仓位,适合无暇管理投资的人群;后者按风险等级划分(如保守、平衡、积极),需根据自身风险承受力选择。二是基金公司实力与产品历史表现,优先选择投研团队稳定、成立超 3 年、同类排名前 1/3 的产品,并关注费率,每年 0.5% 的管理费差异,长期积累下会显著影响收益。

若想获取个性化养老理财方案,或了解高性价比养老目标基金清单,欢迎点击右上角加微信,为您提供专业规划!

发布于2025-6-17 14:30 北京

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047