分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

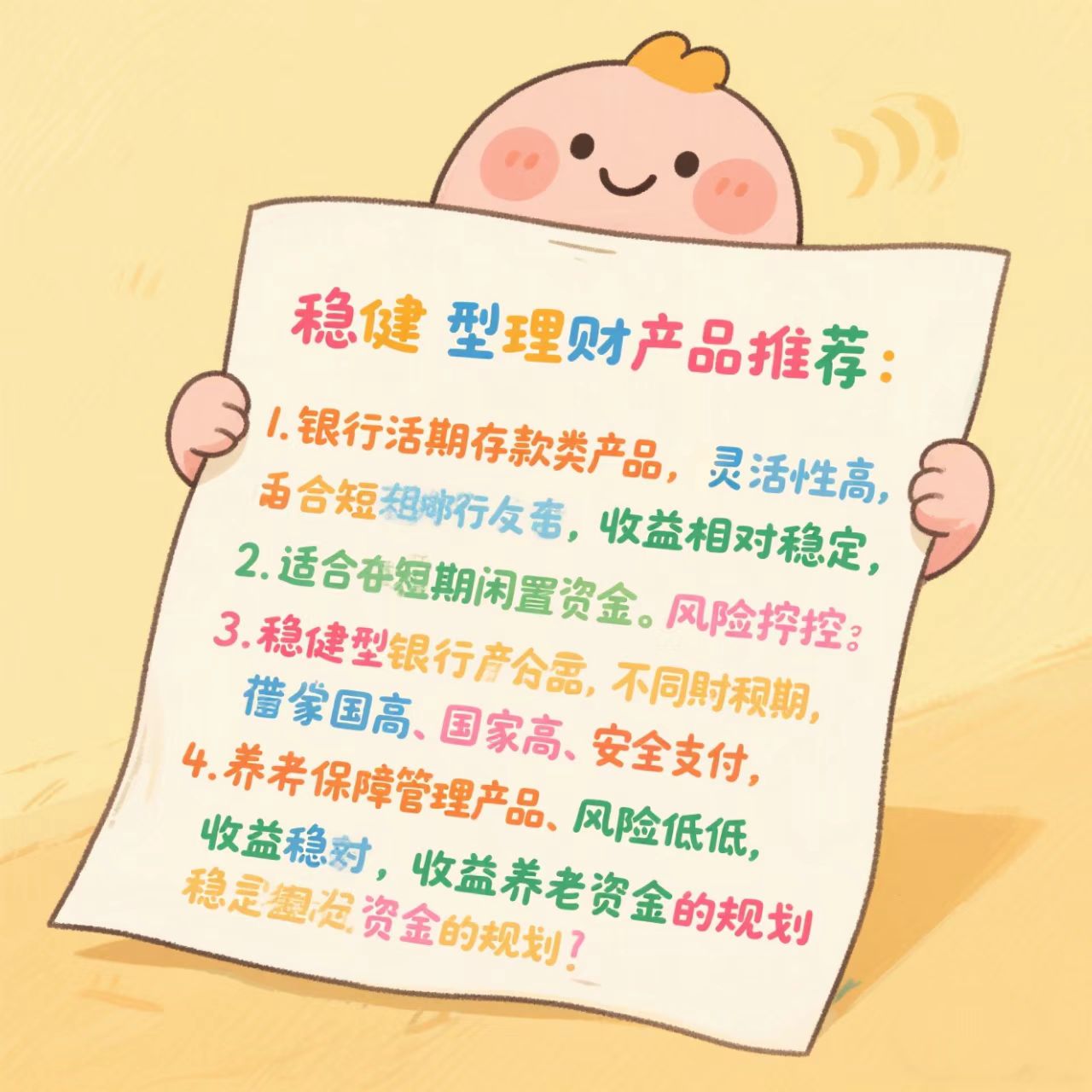

您好,稳健理财产品的核心是“低风险+收益稳定”。当前市场环境下,建议优先选择银行理财、国债、货币基金等风险等级R2及以下的产品,同时关注机构背景和历史业绩。分散投资比押注单一产品更安全,比如将资金拆分配置在债券类和现金管理类产品中,既能控制波动,又能兼顾流动性需求。

第一,银行理财是稳健之选。国有大行和股份制银行发行的“固收+”产品,年化收益通常在3%-4%之间,封闭期多为1年以内。这类产品底层资产以国债、高等级信用债为主,适合保守型投资者。

第二,国债逆回购兼具灵活性与收益性。工作日11点前操作1天期国债逆回购,当天计息且资金次日到账,节假日前操作短期品种还能享受“长假效应”,年化收益可达2%-3%。

第三,保险公司的增额终身寿险适合长期规划。这类产品前5年收益较低,但后期复利增长稳定,锁定3%以上的长期利率,适合教育金或养老金储备。

点击右上角按钮加我微信,可免费获取《2025稳健理财避坑指南》,内含当前收益TOP10的产品对比表和实时申购渠道。上周刚帮客户调整组合,通过置换部分银行理财为同业存单基金,年化收益从2.8%提升至3.6%。市场瞬息万变,专业顾问能帮您避开隐性费用和流动性陷阱,让每一分钱都跑赢通胀。

发布于2025-6-17 09:47

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

18810521288

18810521288

电话咨询

电话咨询

+微信

+微信