分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

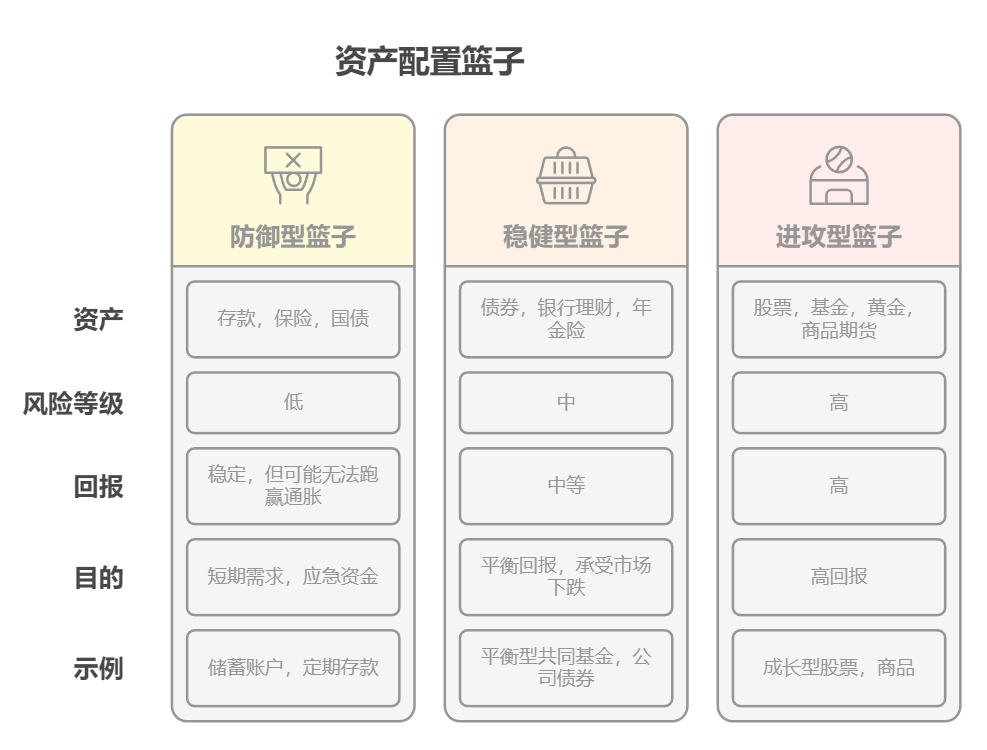

中产家庭有房有车但担心失业,资产配置的核心是“稳”字当头。

建议优先建立3-6个月家庭开支的应急资金,选择货币基金或短期理财工具3,同时配置足额重疾险、医疗险和意外险,转移突发风险对现金流的冲击。

投资端可采用“低风险+中高风险”组合,例如将50%资金投入债券基金、年金险等稳健工具,剩余部分配置指数基金或REITs等长期增值资产,平衡收益与风险。

具体策略分三步走

应急资金+保障双保险:将家庭收入的30%配置为随时可取的活期理财,同时补充百万医疗险(年缴约300元起)和50万保额的定期寿险,用小成本兜住失业风险。

房产与车产的杠杆优化:若房贷利率高于5%,建议优先偿还;若低于4%,可保留并置换为等额本息贷款,用省下的资金投入年化4%以上的国债或增额终身寿险。

投资组合动态调整:用20%资金定投沪深300指数基金,搭配10%的黄金ETF对冲通胀;每年复盘资产比例,避免单一资产占比超40%。

专业理财师的价值在于:

①根据家庭负债率、收入波动性定制方案,避免“有车有房却月光”的伪中产陷阱;

②挖掘银行大额存单、养老理财等普通人难以触达的稳健渠道;

③通过保险金信托、家族账户等工具实现资产隔离,防止债务纠纷波及核心资产。

添加微信可获取“中产家庭资产健康度测评”以及专属配置方案。

发布于2025-6-17 08:56 上海

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

+微信

+微信

18630917047

18630917047