分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

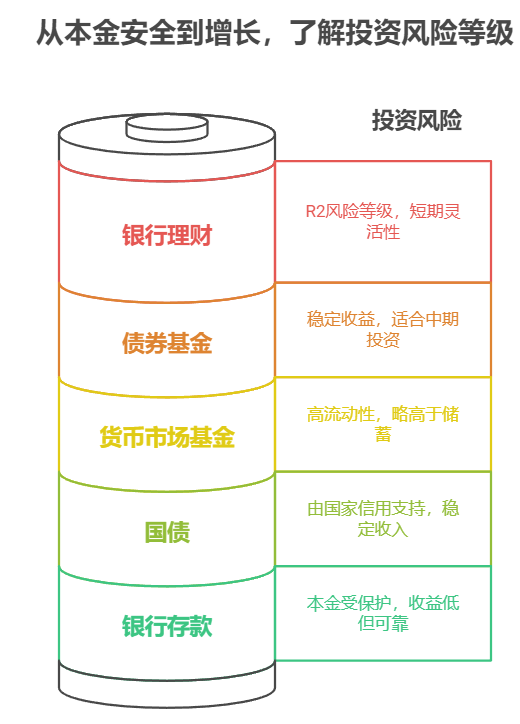

现在市面上确实有比定期存款利息高、风险可控的理财产品。比如银行类似保本型理财、券商收益凭证、国债逆回购等,这些产品年化收益普遍在3%-5%,远超普通定存的2%左右。但具体选哪款更适合自己,需要根据资金量、投资期限和风险偏好来定。

点击右上角加我微信,送您一份《2025年低风险理财攻略》,内含当前热销产品的对比表和避坑指南,手慢无!

保本型理财:银行R1/R2级产品(类似“保本浮动收益”)年化约2%-3%,投资债券、同业存单为主,本金有保障。

短期高收益工具:券商新客理财(5万起投)年化可达6%-8%,但需在开户30天内购买;国债逆回购适合短期闲置资金,季末/年末利率飙升,当天操作次日到账。

长期稳健策略:三年期大额存单利率比普通定存高40%-50%,支持转让提前支取;国债3年期利率2.63%,5年期2.75%,提前支取按档计息,比定存灵活。

普通投资者容易陷入“高收益陷阱”——比如盲目追求6%以上收益却忽略隐性风险。我们团队有9年经验,能帮您15分钟完成风险测评,匹配适合的低风险产品。动态调整投资组合,避免市场波动导致收益缩水。右上角添加微信可以详细咨询沟通。

发布于2025-6-13 17:08 广州

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

+微信

+微信

电话咨询

电话咨询

18630917047

18630917047