分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好!招商银行年化3%收益的存款替代产品,大多属于中低风险类型,但仍存在亏损可能,具体概率需结合产品类型与市场环境分析。以下从产品特性、风险场景及客户案例展开说明:

一、产品类型与风险分级

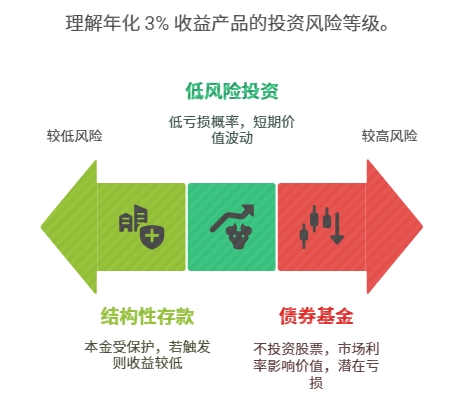

年化3%收益的存款替代产品,常见于 “稳健型理财”“债券基金”“结构性存款” 等:

结构性存款:本金受银行存款保险保障(50 万元以内),收益挂钩利率、汇率等标的,若触发最低收益条件,可能仅实现 1.5%-2% 收益,但本金亏损概率极低。

中低风险理财(R2 级):如债券型理财产品,主要投资国债、金融债等,历史亏损概率较低(据招行 2023 年理财报告,R2 级产品近一年正收益占比超 95%),但在债券市场剧烈波动时(如 2022 年 11 月债市调整),可能出现短期净值回撤。

纯债基金:不投资股票,理论上亏损概率低于混合型基金,但受市场利率上升影响(如央行加息),债券价格下跌可能导致基金净值短期亏损,历史上纯债基金年度亏损概率约 5%-8%。

二、亏损概率的核心影响因素市场利率波动:

若央行突然加息(如美联储激进加息导致全球利率上行),债券价格下跌,持有债券基金或债券类理财可能面临净值缩水。例如 2022 年 11 月,国内债市受政策预期影响调整,部分短债基金单周跌幅达 0.5%-1%,但长期持有仍可通过债券到期兑付回本。信用风险事件:

若产品投资的债券出现违约(如房企债券暴雷),可能导致产品净值大幅下跌。但招行此类产品多筛选高信用等级债券(如 AAA 级国企债),违约概率较低。持有期限不足:

短债基金或理财产品若持有时间少于 3 个月,可能因市场波动尚未修复而亏损,但持有 1 年以上,正收益概率超 90%(以招行 “朝朝宝” 为例,近 1 年收益率 2.85%,无亏损记录)。

三、客户案例:

短期波动与长期持有的差异客户王女士 2022 年 10 月购买了 10 万元招行某债券型理财(预期年化 3.2%),11 月因债市调整,产品净值跌至 99500 元,短期亏损 500 元。但她未提前赎回,持有至 2023 年 4 月,产品净值回升至 102800 元,最终实现年化收益 3.1%。这一案例说明:中低风险产品短期可能受市场影响亏损,但长期持有可通过时间平滑波动,实现预期收益。四、降低亏损概率的策略分散配置:不将资金集中于单一产品,可搭配结构性存款(保本)与短债基金(争取更高收益)。拉长持有期限:避免在市场波动时频繁赎回,持有 1 年以上更易覆盖短期风险。关注产品持仓:选择投资高信用债券、久期较短(1-3 年)的产品,降低利率波动影响。

若您想了解招行具体产品的风险评级、历史表现,或定制低风险投资组合,欢迎点击右上角添加微信,为您提供一对一产品筛选与配置建议!

发布于2025-6-12 15:56 北京

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047