分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

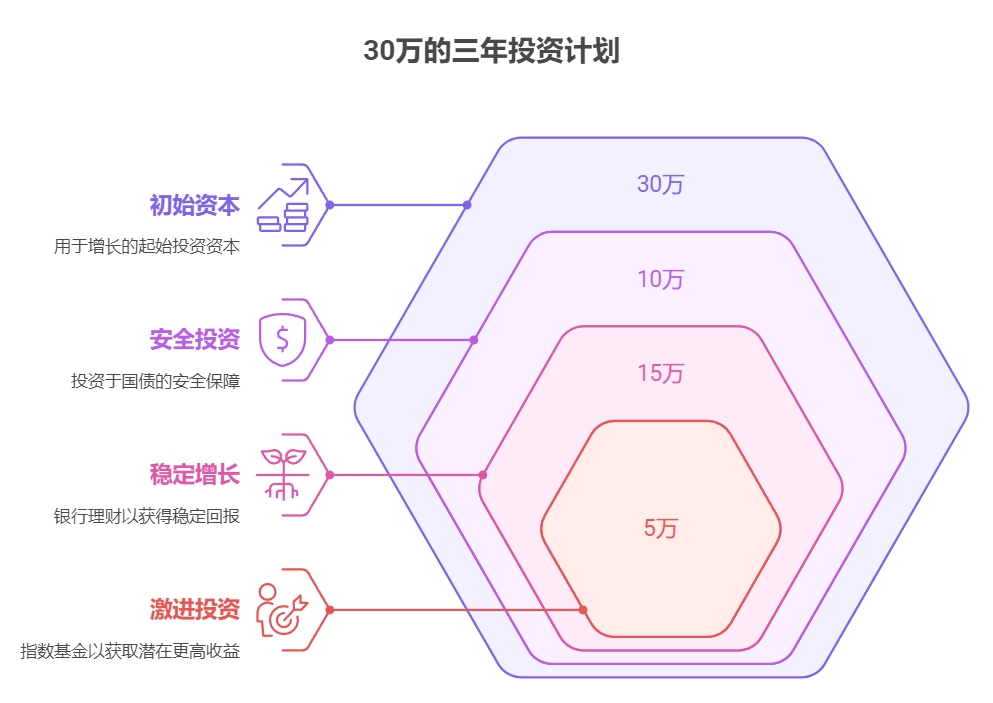

您好,看到你有30万闲钱想规划3年后的用途,这个思路很明智,短期理财的核心是稳中求进,既要避免贬值,又要适当增值,还得保证到期能用。下面给你一套清晰好操作的三段式方案:

整体策略“三三制”

10万兜底 + 15万稳健增值 + 5万小搏收益,兼顾安全性和灵活度。

3年后用钱经不起大波动,所以大头放国债、银行理财这类防守型选手,小部分试试基金让收益有机会跳一跳。

文末加微信送你《3年理财避坑清单》,附高性价比产品对比表!

10万“安全垫”买国债

选3年期储蓄国债,年化利率约5.5%+(比银行定存高近一倍),国家信用背书零风险,到期连本带息拿回约11.65万。操作贴士:每月10号开售,手机银行蹲点抢,比柜台快。

15万“稳健主力”放银行理财

选R2风险等级产品,年化收益3%-5%左右,比如固收+组合(债券打底+少量股票增收益)。避坑重点:别碰“结构性存款”,收益浮动大;避开中小银行高息揽储套路。

5万“增值先锋”投指数基金

沪深300+中证500指数基金各一半,用定投分摊风险(每月投4000元)。

逻辑:3年周期足够平滑市场波动,A股当前低位,反弹空间大。

止损线:若整体跌超10%暂停补仓,守住本金安全。

为什么投资药找专业的机构,普通人理财最怕两件事:踩坑亏钱和收益跑不赢通胀。我们团队每天跟踪市场变化,帮你:

✅ 避开不靠谱的产品,避开风险陷阱

✅ 动态调整组合,根据市场行情调整产品方案,止盈止损帮您做好规划

✅ 提供备用金规划,突发用钱不打断投资

点击右上角+微信,送你两份专属福利:《30万3年精准配置方案》,1对1财富诊断:定制你的风险承受力测试+收益优化策略。

最后提醒: 3年周期不长,别贪高收益忽略安全性,也别全存银行让钱缩水(3%通胀下30万每年贬值近1万)。现在行动,到期轻松多赚4-8万!

发布于2025-6-10 18:24 广州

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

+微信

+微信

18630917047

18630917047