分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

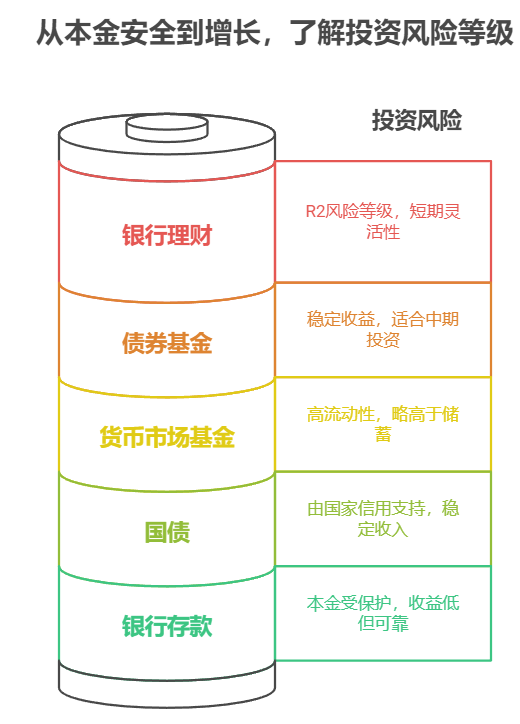

您好,保守型选手怕亏钱,钱袋子安全第一,我来给你指几条明路——银行定存、国债、货币基金这“老三样”最稳当,本金基本不会掉毛,收益虽然不高但胜在安心。想稍微多点收益,债券基金和低风险银行理财也值得考虑。

绝对保本型定期存款选3年期,利率能到1.5%左右,急用钱时虽损失利息但本金安全;大额存单超20万起投,利率再高0.5%。

国债闭眼买!国家信用兜底,3年期利率近3%,尤其电子式国债每年派息,现金流更灵活。

稳健增值型

货币基金(比如余额宝)随取随用,年化2%-3%,比活期强十倍,日常零钱就放这儿。

养老保险重点看商业年金险,锁定长期2.5%复利,退休后月月领钱,防老利器。

债券基金:稳健的收益,3个月以上不用的资金可投(预期收益2%-5%)。

灵活备用型

国债逆回购节假日做一波,白捡几天利息;银行固收理财选R2风险等级,年化4%左右,期限越短越灵活。

市场上不少低风险产品藏着手续费陷阱,或用高收益诱你买长期限产品锁死资金。

加我微信送你《银行理财防坑清单》,实时解读新品风险,还能帮你定制“保本+收益增强”组合(比如国债+货币基金轮动)。

抓住黄金、债券等避险资产的波段机会,限时免费1对1规划,教你用保守策略多赚2%-3%年收益!

发布于2025-6-10 14:02 广州

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

+微信

+微信

18630917047

18630917047