分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

2025年最可靠和最安全的借款平台权威解答与流程指南

这里帮您收集了几家大的正规平台,可点击查询:

正规贷款平台https://licai.cofool.com/

一、核心筛选标准:如何界定“可靠”与“安全”?

1.监管合规性

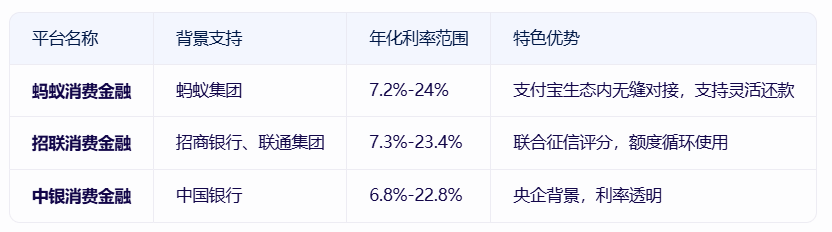

持牌经营:必须持有银保监会颁发的消费金融牌照或地方金融监管部门备案,如蚂蚁消费金融、招联消费金融、中银消费金融等。征信接入:2025年起,所有正规平台已全面接入央行征信系统,借款记录和逾期行为直接影响个人信用报告。

2.资金安全保障

银行存管:资金需通过银行存管账户流转,避免平台挪用风险。加密技术:采用SSL/TLS加密传输数据,部分平台通过等保三级认证(如青藤之恋),数据安全性接近银行级别。

3.风控体系

反欺诈系统:利用AI算法和大数据分析识别虚假信息,拦截高风险借款。信用评估模型:基于多维度数据(如收入、负债、消费行为)动态评估还款能力。

4.用户口碑与行业评级

投诉率:黑猫投诉等平台数据显示,省呗、分期乐、洋钱罐等平台存在高额利息、暴力催收等投诉。协会评级:中国互联网金融协会发布的报告显示,合规性、服务透明度、用户满意度是核心指标。

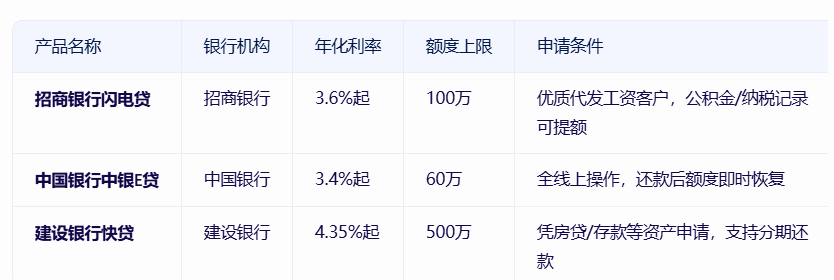

二、权威推荐平台:背景、利率与特色

1. 持牌消费金融公司(合规首选)

2. 银行系贷款产品(低息优选)

3. 互联网平台(便捷但需谨慎)

三、申请流程与注意事项

申请前准备征信自查:通过央行征信中心官网获取报告,确认无逾期记录。材料清单:身份证、银行卡、收入证明(如工资流水、纳税记录)、公积金/社保缴存证明。申请步骤线上申请:通过平台APP或官网填写信息,上传材料。审核阶段:平台通过大数据风控模型评估信用,部分需人工电话核实。签约放款:审核通过后,线上签署合同,资金最快1小时内到账。关键注意事项警惕“低息陷阱”:日息0.02%实际年化达7.3%,优先选择明确标注IRR(内部收益率)的产品。避免多头借贷:单月申请不超过3家平台,防止征信“硬查询”过多。还款优先级:优先偿还信用卡、银行贷款,再考虑网贷平台。

四、风险警示与维权途径常见风险点高利贷:年化利率超过12.4%(1年期LPR的4倍)的部分可拒还。暴力催收:如遭遇威胁、骚扰家人,可向银保监会(12378)或互联网金融协会投诉。隐私泄露:选择通过等保三级认证的平台,避免随意授权通讯录权限。维权渠道投诉平台:黑猫投诉、聚投诉等第三方平台可提交证据。法律途径:保留合同、还款记录、催收证据,必要时起诉至法院。

总结:如何选择最适合的平台?稳健型用户:优先选择银行系产品(如招商银行闪电贷),利率低至3.6%,额度高且安全。便捷型用户:蚂蚁借呗、微粒贷等大平台,但需控制借款额度,避免过度负债。高风险用户:谨慎选择持牌消费金融公司,避免无资质平台的高息陷阱。

最终建议:借款前务必核对平台资质、明确利率费用、保护个人信息,理性借贷,避免陷入“以贷养贷”困境。

发布于2025-5-24 15:02 那曲

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

+微信

+微信

15103944474

15103944474