分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

网贷作为互联网金融的重要形态,凭借其创新模式和技术优势,已成为传统金融服务的有效补充。

这里帮您收集了几家大的正规平台,可点击查询:

正规贷款平台https://licai.cofool.com/

以下是其主要优势的详细分析,结合行业特点与实际应用场景:

一、核心优势解析

1.极简流程与高效操作

全线上申请:无需线下提交纸质材料,通过手机或电脑即可完成申请、签约、放款全流程。例如,部分平台仅需身份证和基础信息即可申请,省去传统银行的面签环节。突破时空限制:用户可24小时随时操作,特别适合偏远地区或时间紧张的群体。

2.审批与资金到账速度领先

智能风控系统:利用大数据和AI技术,多数平台可在几分钟至几小时内完成审核,最快实现“秒批秒放”。例如,奇富借条等平台依托自动化系统实现快速放款。应急资金解决方案:对急需周转的用户(如医疗、小微商户短期资金缺口),快速到账特性至关重要。

3.灵活适配多元需求

额度分层设计:覆盖几百元至数十万元的借款需求,既有针对日常消费的小额贷(如500-5000元),也有面向小微企业的经营贷(如10-50万元)。产品创新多样:如你我贷等平台推出定制化产品,包括按日计息的超短期贷款、分期消费贷等,满足不同场景。

4.普惠金融属性显著

服务传统金融盲区:覆盖征信空白人群(如自由职业者、初创企业主),通过替代数据(如电商交易记录)评估信用。降低融资门槛:小微企业的平均获批率比传统银行高30%-50%,解决“融资难”问题。

5.技术驱动成本优化

运营成本降低:通过电子合同、自动扣款等技术,平台综合成本比传统机构低40%-60%,部分让利给借款人。动态利率模型:优质用户可享受低于信用卡分期利率的定价(如年化8%-15%)。

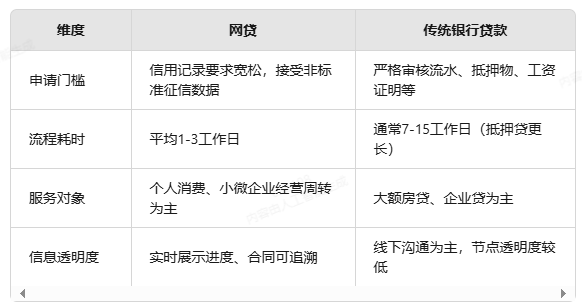

二、对比传统银行贷款的核心差异

三、风险提示与使用建议

1.平台合规性筛选:优先选择接入央行征信、持有地方金融牌照的平台(如持牌小贷公司),避免无资质机构。

2.利率与费用评估:综合计算IRR年化利率(包含服务费、保险费等),警惕超过24%的违规产品。

3.债务可持续规划:建议借款额不超过月收入的3倍,避免多头借贷导致债务失控。

总结

网贷的优势在于通过技术创新实现金融服务下沉,但其风险管控仍需用户主动参与。合理利用网贷可成为个人及小微企业的财务杠杆工具,但需结合自身还款能力审慎决策。如需进一步了解具体平台对比或利率计算技巧,可参考等来源的详细案例分析。

发布于2025-3-9 20:02 那曲

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

+微信

+微信

18630917047

18630917047